Расчет заработной платы работников. Калькулятор заработной платы

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Что такое аванс и в какие сроки его необходимо выдавать?

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Как правильно считать по новым правилам аванс в 2019 году?

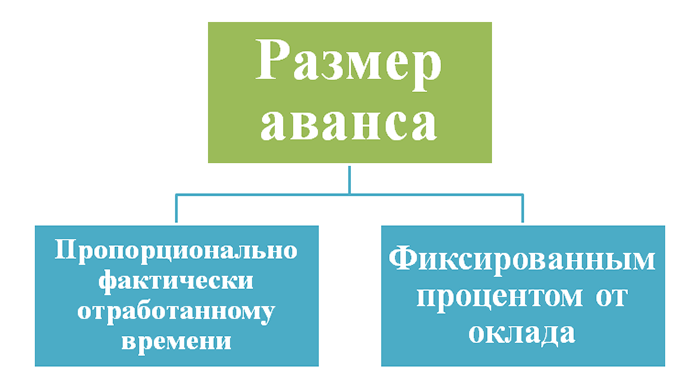

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

Платится ли НДФЛ при выдаче аванса?

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Итоги

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Как правило, в трудовом договоре, который заключается с работником, отображаются условия, касающиеся заработной платы. В данной системе предусматривается начисление оклада за один трудовой месяц . При этом вычисления будут во многом зависеть от выбранной на предприятии системы оплаты труда (сдельная, почасовая), а также от установленного размера премирования.

В таком случае для расчета зарплаты рекомендуется использовать онлайн-калькулятор . Данный инструмент позволяет подсчитать размер оклада, а также даст возможность узнать, какие удержания будут произведены (налоги, страховые взносы), и увидеть конечную сумму, выдаваемую на руки.

Инструкция по использованию

Расчет с помощью онлайн калькулятора будет производиться в следующей очередности :

Стоит отметить, что онлайн-калькулятор кроме расчета самой заработной платы позволяет узнать о количестве налоговых отчислений и сумме, которая будет выдана в конечном итоге на руки.

Нормативные акты на 2018 год

Основные положения, регулирующие процесс заработной платы, отображены в Трудовом кодексе Российской Федерации, а именно, в статье 21 . В 153-158 и 136 статьях устанавливается порядок начисления заработной платы, а также определяется сроки ее выдачи. Кроме того, здесь отображается система расчета заработной платы для специалистов, работающих в особых условиях.

Одним из основных законодательных актов, который регулирует процесс начисления оплаты труда, является Федеральный закон №82 «О минимальном размере оплаты труда» . К нему были приняты поправки в 2016 году.

Одним из основных законодательных актов, который регулирует процесс начисления оплаты труда, является Федеральный закон №82 «О минимальном размере оплаты труда» . К нему были приняты поправки в 2016 году.

Для формирования способа оплаты труда сотрудников в организации возникает необходимость разработать и принять нормативный акт.

В нем должны быть отражены все важные критерии, касающиеся размера, тарифных ставок, стимулирующих выплат для каждой из должностей. Такой документ, принятый в компании, будет называться Положением об оплате труда .

Особенности расчета

Для того чтобы исключить ошибки и значительно упростить сам процесс при расчете суммы заработной платы сотрудника, применяется формула, согласно которой:

- При повременной оплате труда . Размер оклада должен быть разделен на количество трудовых календарных дней. Полученное значение нужно умножить на фактически отработанные дни, после чего следует добавить положенные специалисту компенсационные выплаты. Из получившейся суммы вычитается подоходный налог и ряд других удержаний, которые положены по закону. Но общий размер всех вычетов не должен быть более 20% от суммы дохода.

- Для сдельной оплаты труда . В организации должна быть статистика по выработке продукции. В соответствии с нарядами, которые составляются на ее базе, в расчет берется количество выполненных сотрудником изделий. Это значение следует умножить на расценки, установленные в трудовом договоре, и прибавить все стимулирующие и компенсационные выплаты. После чего нужно произвести все удержания, положенные законом.

Стоит отметить, что существуют несколько иные системы оплаты труда, при которых указанные выше способы будут необъективны. Формула, приведенная в них, должна быть несколько изменена:

- При комиссионном методе . В случае его применении при расчете к сумме доплат нужно прибавить проценты от объёма выполненной работы.

- При аккордной системе . Расчет заработной платы до вычета налоговых отчислений происходит на основе количества выполненных работ.

- Вычисление в случае изменяемых окладов . Расчет будет зависеть от полученной выручки за установленный период времени.

Элементарный расчет заработной платы подробно представлен в данном видеоуроке.

Необходимая документация

Необходимой документацией, которая потребуется для расчета заработной платы, является:

- табель учета;

- приказ о назначении премии;

- наряд на сдельную работу;

- лист по нетрудоспособности;

- заявление на налоговый вычет;

- акт выполнения работ;

- приказ о финансовой помощи;

- ряд дополнительной документации.

Как правило, разницей между заработной платой и суммой, выдаваемой на руки сотруднику, является размер удержаний, которые условно разделяются на три группы

:

Как правило, разницей между заработной платой и суммой, выдаваемой на руки сотруднику, является размер удержаний, которые условно разделяются на три группы

:

- Обязательные . Они санкционированы судебными органами, которые учитывали исполнительные листы (это могут быть алименты, штрафы и т.д.).

- Согласно инициативе руководства предприятия . Удержания производятся за нарушения трудового законодательства или порчи материального имущества.

- Согласно заявлению самого сотрудника . Для обслуживания его безналичных платежей при решении его бытовых и социальных вопросов.

Вычеты

Данное положение регламентирует . Согласно ей, есть несколько типов налоговых вычетов, имеющих установленную ставку.

- Вычет за инвалидность с детства – 500 рублей.

- Вычет на ребенка (каждого), который не достиг восемнадцатилетнего возраста – 1400 рублей.

- Вычет для граждан, которые принимали участие в ликвидации последствий аварии на ЧАЭС, по оказанию ухода за ребенком (с инвалидностью 1 и 2 группы), а также ряда других, предусмотренных законами – 3000 рублей.

Данные вычеты предоставляются трудящимся, которые могут документально подтвердить свое право на них в случае, если их заработная плата не превышает 280 000 рублей . При попадании работника под несколько вычетов будет учитываться вычет с наибольшей суммой.

Отчисления

Для того чтобы провести расчет страхового взноса из зарплаты, нужно определиться с видом страхования и соответствующей выплаты по ним:

- Обязательное пенсионное страхование (22%).

- Обязательное медицинское страхование (5,1%).

- Страхование, связанное с временной нетрудоспособностью и материнством (2,9%).

- Страхование от несчастного случая и профессиональных заболеваний (0,2%).

В результате общая сумма по всем взносам будет составлять 30,2%. А при достижении предельной суммы в 624 000 рублей процент снизится к 10% .

Размер НДФЛ составляет 13% от произведенных выплат специалисту.

Пример расчета с помощью онлайн-калькулятора

В качестве примера возьмем месяц, который не полностью отработан специалистом. Три дня с этого времени он пребывал в отпуске за свой счет, в связи с этим в расчетном месяце будет меньшее количество дней.

Оклад работника составляет 37 000 рублей. Расчет проводится для декабря, а в нем как известно 21 рабочий день. Зарплата, согласно уставу предприятия, будет начисляться 25 декабря и 10 января. Также стоит оговорить условие, что работник имеет двоих несовершеннолетних детей.

Заполняем строки калькулятора:

- В строке оклад отображаем полную сумму в 37 000 рублей.

- Строку «Премии» следует пропустить.

- В строке «Вычеты» отображается сумма 1400 + 1400 = 2800 рублей (согласно представленным выше данным по налоговым вычетам на несовершеннолетних детей).

- Районный коэффициент равняется 0.

- В строке «Количество рабочих дней» указываем 21.

- В строке «Отработанных фактически» 21 – 3 = 19 дней.

После того как указанные показатели будут отображены в соответствующих строках онлайн-калькулятора, можно будет сразу же увидеть результат расчета.

Использование калькулятора является интуитивно понятным. В целом он поможет работнику правильно рассчитать свою заработную плату и узнать, какая сумма у него ежемесячно удерживается налогами.

Какие изменения произошли в начислении заработной платы в 2019 году и на что должен обратить внимание работодатель при ее расчете, читайте в статье.

Из статьи вы узнаете:

Заработная плата

Заработная плата сотрудников представляет собой конкретный размер денежного вознаграждения, выплачиваемого им работодателем за выполнение трудовых обязанностей. При этом величина зарплаты зависит от характера и сложности работы, а также требуемой для ее выполнения квалификации и наличия у работников особых навыков и знаний. Кроме того, за выполнение работы в особых условиях работодатель обязан осуществлять сотрудникам доплаты к основному размеру дохода.

Подробнее о начислении заработной платы в 2019 году читайте в статьях:

Своевременное начисление и выплата заработной платы является одной из основных обязанностей работодателя по отношению к работнику, поскольку зарплата фактически представляет собой ключевой мотив осуществления трудовой деятельности. При этом действующее законодательство допускает выплату части зарплаты в натуральной форме, но согласно требованиям, установленным ст. 131 ТК РФ, доля таких выплат не может превышать 20 процентов в общем объеме начисленной зарплаты.

Скачайте документы по теме:

Обратите внимание! На территории РФ законной является выплата зарплаты только в национальной валюте, то есть в рублях.

Государственные гарантии при выплате зарплаты

В значительной степени порядок и условия начисления заработной платы в 2019 году определяются характером договоренностей, достигнутых между работником и работодателем. Вместе с тем, действующее законодательство предусматривает определенную роль государства в осуществлении контроля за данным аспектом взаимоотношений сторон.

Общий перечень государственных гарантий в области оплаты труда наемных работников зафиксирован в ст. 130 ТК РФ. В частности, в этот список входят:

- установление минимального размера оплаты труда (МРОТ), приведенного в Федеральном законе от 19.06.2000 N 82-ФЗ. На сегодняшний день эта величина составляет 7800 рублей. При этом региональным органам власти разрешено с учетом климатических, экономических и иных особенностей территорий устанавливать собственные нормативы в этой области - при условии, что они устанавливают размер МРОТ не ниже общефедерального уровня;

- обеспечение нормативной базы для защиты трудовых прав работников в части выплаты им заработной платы, включая ограничение величин допустимых удержаний из общего размера зарплаты, доли оплаты труда, реализуемой в натуральной форме и прочее;

- разработка и применение механизмов взыскания заработной платы в случае прекращения деятельности компании;

- привлечение работодателей к ответственности за нарушение правил выплаты зарплаты, установленных законом;

- осуществление государственного надзора за соблюдением действующих требований законодательства в области оплаты труда работников.

Привлечение работодателей к ответственности за нарушение установленного порядка оплаты труда персонала осуществляется на основании положений КоАП РФ, УК РФ и других специальных нормативных документов с учетом характера и тяжести допущенных нарушений. Например, мы подробно рассказываем о том, какая ответственность предусмотрена для работодателя, выплачивающего сотрудникам зарплату в размере, не достигающем МРОТ.

Определение размера заработной платы

С учетом ограничений по минимальной сумме заработной платы, установленных статьями 133 и 133.1 ТК РФ, величина зарплаты работника всецело определяется в результате договоренностей по этому вопросу, достигнутых между ним и работодателем. При этом такие договоренности в обязательном порядке подлежат фиксации в трудовом договоре, заключаемом в письменной форме. Так, согласно положениям ст. 57 ТК РФ в этом документе должны быть максимально полно прописаны условия оплаты работы сотрудника, включая размер установленной для него тарифной ставки, а также всех применяемых надбавок, премий , повышающих коэффициентов и проч.

Обратите внимание! Согласно действующему законодательству, применение денежных штрафов в качестве механизма дисциплинарного взыскания к сотруднику запрещается.

Начисление заработной платы

Статья 136 ТК РФ требует, чтобы заработная плата работникам выплачивалась не реже, чем два раза в месяц. Нарушение этого требования может повлечь за собой применение к работодателю серьезных санкций: с одним из примеров такой ситуации Вы можете ознакомиться в . Кроме того, в законе также содержится требование о том, чтобы выплата зарплаты производилась не позже, чем через 15 дней после окончания оплачиваемого периода. Какое-либо нарушение этих требований, например, установление порядка выплаты зарплаты, предполагающее перечисление денег работникам один раз в месяц, является незаконным и может повлечь за собой привлечение работодателя к ответственности.

Обратите внимание! Если день выплаты зарплаты выпадает на выходной или праздник, деньги работникам необходимо выплатить в последний рабочий день перед этой датой.

При этом конкретные сроки выплаты зарплаты в организации устанавливаются по выбору работодателя одним из следующих документов: индивидуальным трудовым договором, коллективным договором или правилами внутреннего трудового распорядка (ПВТР). Во многих компаниях эти сроки являются одинаковыми для всех сотрудников, поскольку это упрощает механизм начисления и выплаты денег. Однако в определенных случаях это может создать для компании проблемы - например, при выплате зарплаты новым сотрудникам. Мы расскажем, как решить их наиболее эффективно, в .

Зарплата начисляется в следующем порядке. В расчетной или расчетно-платежной ведомостях (формы Т-49 и Т-51 соответственно) фиксируются суммы начислений. В корреспонденции со счетами для учета затрат по кредиту счета 70 «Расчеты с персоналом по оплате труда» отражается начисление зарплаты.

Нормативная база для начисления зарплаты

Для установления механизма начисления заработной платы работников целесообразно разработать и утвердить специальный локальный нормативный акт, в котором будут зафиксированы все важнейшие критерии определения ее размера, включая величину тарифных ставок для конкретных должностных позиций, критерии оценки качества труда работников на каждой из них, правила применения стимулирующих механизмов и проч. Как правило, такой документ носит название положения об оплате труда. Вот мы приводим достаточно удачный образец такого положения, который после определенных корректировок можно использовать в работе Вашей компании.

Расчет заработной платы 2019

Что касается удержаний, то процедура расчета зарплаты – 2019 учитывает, что взносы на обязательное пенсионное и медицинское страхование работников осуществляет работодатель, тогда как налог по заработной плате в 2019 году (НДФЛ), который в настоящее время составляет 13%, удерживается непосредственно из доходов работника.

Кроме того, законодательство допускает осуществление других видов удержаний из зарплаты работников. Например, к ним относятся удержания для погашения задолженности перед работодателем, возникшей, скажем, в результате получения аванса или предоставления отпуска за еще не отработанный период времени. Однако при расчете заработной платы в 2019 году необходимо учитывать их предельные размеры, разрешенные законодательством. Подробнее об этом читайте в .

Расчет заработной платы с учетом праздничных дней

В российских реалиях редкий месяц обходится без государственных праздников, которые по действующему законодательству являются нерабочими днями. Это необходимо было учитывать и при расчете заработной платы в январе 2019 года.

Трудовой кодекс РФ в статье 112 устанавливает, что каждый январь для российских работников установлены 8 нерабочих праздничных дней: с первого по восьмое января (исключая седьмое число, когда празднуется Рождество Христово) длятся новогодние каникулы. Однако каждый раз начало нового года выпадает на разные дни недели, и в зависимости от этого Правительство каждый год устанавливает, как выходные праздничные дни будут переноситься на другие месяцы с тем, чтобы всем было удобнее отдыхать.

В зависимости от того, сколько в итоге получается выходных дней в месяце, какие требования содержатся во внутренних документах организации и пожеланий сотрудников по итогу производится расчет зп в январе 2019 года.

Необходимо помнить: нерабочие праздничные дни (даже идущие подряд и «покрывающие» больше одной недели в рабочем месяце) никак не влияют на сумму выплачиваемой за месяц зарплаты. Например, в январе 2019 года предусмотрено 17 рабочих дней, следовательно, для того, чтобы рассчитать дневной ставки зарплаты необходимо сумму оклада разделить на 17.

Если сотрудник отдыхал в государственные выходные и работал все остальные дни, для него расчет зарплаты за январь 2019 года будет производиться по следующим простым правилам: если работник отработал все 17 рабочих дней, то он получает свой оклад в полном размере; если один или несколько рабочих дней он отсутствовал на рабочем месте, тогда ему полагается выплата пропорциональной суммы за отработанные дни. С конкретным примером расчета зарплаты в январе вы можете ознакомиться в нашем материале .

Выплата заработной платы

При осуществлении выплаты заработной платы работодатель обязан проинформировать работника о порядке начисления причитающихся ему денежных сумм и произведенных из них удержаний. При этом предоставлять такую информацию необходимо в письменном виде.

Зачастую работодатели решают эту задачу посредством составления так называемого расчетного листка, который составляется в произвольной форме, поскольку к нему не применяется каких-либо обязательных требований. Вместе с тем, установленную форму расчетного листка необходимо утвердить локальным нормативным актом компании. Все нюансы этой процедуры мы описываем в .

При этом, однако, расчетный листок должен включать в себя всю необходимую для ознакомления информацию. Полный перечень сведений, которые при выплате зарплаты должны быть донесены работодателем до работника, приведен в ст. 136 ТК РФ. Он включает в себя:

данные обо всех компонентах зарплаты, начисленных за рассматриваемый период времени;

размеры прочих выплат, начисленных сотруднику вне прямой связи с осуществляемой им трудовой деятельностью, включая оплату отпускных, компенсаций за задержку зарплаты и проч.;

полные сведения об основаниях и величине осуществленных удержаний;

общую денежную сумму, выплачиваемую работнику по результатам расчетов.

Бланк расчетного листка в организации должен быть согласован с профсоюзным органом, если таковой имеется в компании.

Передача работнику денежных средств

Сегодня многие работодатели предпочитают выплачивать зарплату на карту того или иного банка, заключая с такой кредитной организацией договор на обслуживание так называемых зарплатных карт. Вместе с тем, сотрудник может по своему выбору отдать предпочтение другому банку для этих целей. В такой ситуации он обязан самостоятельно завести там счет и передать работодателю его реквизиты для перечисления заработной платы, причем сделать это нужно не позже чем за пять рабочих дней до наступления даты ее выплаты. О том, как произвести оформление необходимых документов в этой ситуации, читайте в .

Зарплату наличными деньгами из кассы должен выдавать кассир (п. 4 указания Банка России от 11 марта 2014 г. № 3210-У). В организациях, не имеющих в штате кассира, или в подразделениях организации, расположенных в территориальной отдаленности от головного офиса (цеха, склады), руководитель может назначить любого сотрудника исполнять обязанности кассира по выплате зарплаты.

Для этого нужно:

- оформить приказ о назначении сотрудника ответственным за выдачу зарплаты;

- ознакомить назначенного сотрудника с его правами и обязанностями, связанными с выдачей зарплаты, под подпись.

Такие правила установлены пунктом 4 указания Банка России от 11 марта 2014 г. № 3210-У. Зарплату через кассу выдают по расчетно-платежной (платежной) ведомости либо по расходному кассовому ордеру (п. 6.1 указания Банка России от 11 марта 2014 г. № 3210-У). Пример оформления необходимых документов содержится в .

Кстати, зарплату за сотрудника в кассе может получить другой человек. Для этого он должен предъявить доверенность. При этом в ведомости (расходном кассовом ордере) перед подписью получателя денег кассир должен написать: «По доверенности».

Ответственность за задержку выплаты зарплаты

Задержка заработной платы расценивается как серьезное нарушение, за которое работодатель несет ответственность в соответствии с действующим законодательством. При этом пределы такой ответственности зависят в первую очередь от сроков задержки, а также некоторых других факторов - например, наличия корыстного умысла руководителя компании и тяжести последствий, возникших в результате такой задержки.

В общем случае в такой ситуации применяются положения ст. 236 ТК РФ, которая предполагает, что за нарушение установленных сроков выплаты зарплаты работодатель обязан предоставить работнику денежную компенсацию в размере, составляющем не менее 1/150 ключевой ставки ЦБ РФ за каждый день просрочки начиная с даты, следующей за днем, когда выплата должна была быть произведена. В случае, если зарплата была выплачена частично, проценты будут начисляться только на размер оставшейся задолженности.

Чтобы узнать о том, может ли работодатель избежать ответственности за такую задержку, если ее причины будут признаны уважительными, прочитайте наш материал .

Обратите внимание! Указанный размер компенсации является минимально допустимым и может быть повышен локальным нормативным актом, коллективным договором или иным документом.

В случае если работодатель допускает задержку причитающихся работнику выплат на период свыше 15 дней, последний вправе приостановить работу, письменно предупредив об этом работодателя. Ему также разрешено не появляться на своем рабочем месте вплоть до погашения имеющейся задолженности. При длительных сроках задержки - свыше двух месяцев полной невыплаты зарплаты или трех месяцев ее частичной невыплаты - к работодателю могут быть применены меры уголовной ответственности. Полный список возможных мер приводится в .

Скачать в.doc

Скачать в.doc

Подробнее об этапах перехода компании на новый порядок можно прочитатать .

Изменение № 2: электронные больничные

С 1 июля 2017 года компании и медицинские учреждения переходят на цифровой формат взаимодействия - появятся электронные больничные. Такие больничные будут выдаваться в клиниках, которые подключились к программе по взаимодействию с ФСС России. Работодатели тоже должны подключиться к новой системе документооборота.О том, как это сделать, читайте наш материал

Изменение № 3: ужесточение в защите персональных данных

С 1 июля будет действовать новая редакция статьи 13.11 КоАП РФ, которая касается нарушений в обработке персональных данных. В таблице обзор новых штрафов.Вид нарушения | Размер штрафа, руб. |

|

| Для юридических лиц | Для должностных лиц |

|

| Обработка персональных данных в случаях, не предусмотренных законодательством РФ в области персональных данных, либо их обработка, несовместимая с целями сбора персональных данных, за исключением случаев, указанных ниже в этой таблице, если эти действия не содержат уголовно наказуемого деяния | От 30 000 до 50 000 | От 5 000 до 10 000 |

| Обработка персональных данных без согласия в письменной форме субъекта персональных данных на их обработку в случае, когда такое согласие должно быть получено в соответствии с законодательством РФ в области персональных данных, если эти действия не содержат уголовно наказуемого деяния | От 15 000 до 75 000 | От 10 000 до 20 000 |

| Обработка персональных данных с нарушением установленных законодательством РФ в области персональных данных требований к составу сведений, отражаемых в согласии субъекта персональных данных на их обработку в письменной форме | От 15 000 до 75 000 | От 10 000 до 20 000 |

О том, как бухгалтерам работать с персональными данными, читайте

Изменение № 4: новый реквизит и формат счета-фактуры

С 1 июля 2017 года надо применять новый электронный формат счетов-фактур. Он утвержден приказом ФНС России от 24 марта 2016 № ММВ-7-15/155.Плюс вводят новый реквизит - индентификатор государственного контракта.

О новом реквизите в счете-фактуре читайте статью .

Изменение № 5: новый МРОТ

С 1 июля 2017 года МРОТ станет 7800 руб. Сейчас его размер - 7500 руб. МРОТ влияет на расчет зарплаты, больничного и пособия по беременности и родам.Изменение № 6: заявительный порядок возмещения НДС

С 1 июля 2017 года расширяется перечень компаний, которые могут использовать заявительный порядок возмещения. Им смогут воспользоваться те, у кого обязанность платить НДС обеспечена поручительством. Поручитель должен будет отвечать определенным требованиям. Поправка вводится в действие статьей 2 Федерального закона от 30 ноября 2016 г. № 401-ФЗ.Расчет заработной платы на предприятии занимаются сотрудники бухгалтерии. Если численность предприятия достаточно высока, то целесообразно завести в штате специалиста с функционалом бухгалтера по зарплате. В расчете сумм заработной платы участвуют и специалисты по кадрам, которые готовят табели, расчет отработанных часов и подсчет количества сверхурочных. В статье рассмотрим пошаговый процесс вычисления оплаты труда персонала, приведены формулы, примеры. Информация актуальна на 2017 год

Согласно действующему трудовому законодательству, выплата заработной платы за предшествующий период должна произойти не позднее 15 числа следующего месяца, причем двумя суммами. Конкретные даты выплаты должна быть в обязательном порядке прописана в Положении по оплате труда предприятия, причем между ними должно быть не менее 15 дней. Как устанавливаются .

Не выплаченная в срок заработная плата влечет за собой начисление компенсации за каждый день – рассчитать сумму компенсации за задержку в бесплатно.

Пошаговый порядок расчета заработной платы работников в 2017 году

Алгоритм расчета зарплаты выгладит следующим образом:

При этом проводят все больничные и отпуска. После того, как количество часов будет проставлено за каждый день по каждому сотруднику, табель закрывают – то есть подписывают у руководителя, присваивают ему номер и вписывают в Журнал учета табелей. Для удобства можно именовать табеля индексом «-ТУРВ», что означает «табель учета рабочего времени». После этого готовые подписанные табеля передают в бухгалтерию.

Ошибкой многих начинающих специалистов является убеждение в том, что табель необходим только для учета рабочего времени сотрудников, которые работают на часовой тарифной ставке, на суммированном учете рабочего времени или на гибком рабочем графике. Табеля должны быть заведены на каждого сотрудника. При этом не важно, будет это единый табель на все предприятие или отдельный документ на каждое подразделение в частности.

Здесь возможны два варианта.

Первый из них основан на окладной части заработной платы. В этом случае если сотрудник отработал весь месяц и не имел дней ежегодного отпуска, отпуска без сохранения заработной платы или больничного листа, заработная плата будет равна той, что указана в его трудовом договоре. Если какое-то время месяца было оплачено больничным или отпускными, бухгалтер рассчитывает окладную часть пропорционально отработанным дням. Важно: речь идет именно о днях, не о часах.

Формула для расчета зарплаты за отработанное время по дням (часам):

ЗП за отработ.время = Оклад * К-во отработанных дней / Общее ко-во рабочих дней в месяце

ЗП за отработ. время = Оклад * К-во отработанных часов / Общее к-во рабочих часов в месяце.

Если в трудовом договоре сотрудника прописана ЧТС – часовая тарифная ставка, бухгалтер рассчитывает заработную плату сотрудника, умножив его тарифную ставку на количество отработанных часов.

Формула для расчета оплаты отработанного времени по тарифной ставке:

ЗП = Тарифная ставка (дневная или часовая) * К-во отработанных дней (или часов) в месяце.

Если в трудовом договоре прописана сдельная оплата труда , то формула для расчета зарплаты следующая:

ЗП = Сдельная расценка * К-во единиц продукции (работ, услуг, операций) за месяц.

Он производится на основании «Положения о премировании» предприятия, в котором, кроме сроков выплат и порядка расчета, должна быть прописана форма мотивации для каждой должности. Предварительно в отдел расчета заработной платы подают документы на расчет мотивационной части зарплаты. В них для каждого сотрудника утверждаются KPI – ключевые показатели эффективности. Документ должен быть так же, как и табеля подписан руководителем подразделения.

Трудовым кодексом установлены ситуации и категории сотрудников, которым необходимо делать дополнительные выплаты, что может быть связано с характером их профессиональной деятельности. Так, доплаты положены сотрудникам:

- За работу в ночное время суток , которым официально считаются часы с 22.00 до 6.00. Сумма доплаты должна быть не менее 20% от оклада или часовой тарифной ставки сотрудника

- За работу во вредных или опасных условиях труда . Отметим, что основанием для того, чтобы считать профессию таковой может быть только результаты СОУТ – Специальной оценки условий труда, по результатам которой оценивающая компания выдает заключение – список всех рабочих мест на предприятии, по ним и будет необходимо делать доплаты.

Также это могут быть доплаты, установленные коллективным договором, межотраслевым соглашением или локальными нормативными актами.

Например, к ним можно отнести:

- Доплата за обучение стажеров

- Доплата за совмещение нескольких профессий.

- Доплата за руководство группой сотрудников.

- Разовые премии, связанные с показателями работы.

- Доплаты за выслугу лет, стаж работы на предприятии

- Районный коэффициент, например, в регионах Крайнего Севера.

Удержания – важный момент расчета зарплаты работников. Они могут иметь несколько причин:

- Удержания по исполнительному листу от судебного пристава или по решению суда.

- Вычеты в виде алиментов, размер которых определяется также исполнительным листом.

- Материальный вред предприятию, который был нанесен сотрудником. Здесь есть важный момент: для того, чтобы произвести вычеты, необходимо иметь на руках полный пакет документов, доказывающих вину сотрудника: его объяснительную, служебную записку руководителя, видео или фотоматериалы, а также приказ о применении дисциплинарного взыскания.

При проведении удержаний бухгалтеру важно помнить ряд правил в отношении допустимого процента вычета. В большинстве случаев он составляет не более 20% от суммы заработка сотрудника с учетом премиальной части. Если исполнительных листов несколько, то общая сумма удержания не может превысить 50% от заработной платы. При возмещении материального ущерба и взыскании невыплаченных вовремя алиментов нельзя удерживать более 70% месячного заработка.

Если производится расчет заработной платы, то из общей рассчитанной суммы вычитают аванс, выданный за первую половину месяца.

Общая формула для расчета зарплаты работников:

ЗП = Оплата за отработанное время + Премии + Доплаты – Удержания

Проводка по начислению зарплаты: Д 20 (или 44 для торговых предприятий) К 70.

Он является единым для всех граждан и составляет 13%. На эту сумму работодатель, являясь налоговым агентом, платит в налоговую службу от имени работника, соответственно, уменьшая размер дохода к начислению на эту сумму.

Если работнику положены стандартные налоговые вычеты, то работодатель перед расчетом подоходного налога должен учесть сумму вычетов. Если речь идет о вычете на ребенка, то дополнительно должно выполняться условие – суммарная заработная плата с начала года не превышает отметки 350000 руб.

Формула для расчета НДФЛ с заработной платы:

НДФЛ = 13% * (ЗП работника за отработанное время – Стандартные вычеты)

Код проводки для удержания налога: Д70 К68 НДФЛ.

Работодатель считает три вида взносов:

на ОСС (ВНиМ) – ставка 2.9% до предельной базы, свыше 0% (социальные отчисления в связи с временной нетрудоспособностью и материнством) – платятся в ФНС с 2017 года;

- на ОСС (ПФиНС) – соцотчисления на травматизм платятся в ФСС;

- ОПС – ставка 22% до предельной базы, свыше – 10%, (пенсионные отчисления) – платятся в ФНС с 2017 года;

- ОМС – ставка 5.1% со всей суммы дохода (медицинские отчисления) – платятся в ФНС.

Общий размер процента взносов от зарплаты составляет 30%.

Важно: сумма заработной платы работника при этом не уменьшается, взносы платятся из бюджета работодателя.

Формула для расчета взносов с зарплаты:

Взнос = Начисленная ЗП * Тариф

Его работодатель обязан выдавать до или в день выдачи заработной платы, в нем содержится расшифровка начислений. Для удобства можно настроить рассылку расчетных листов на электронную почту сотрудника, при этом предусмотреть пароль для каждого файла. Выдача бумажного расчетного листка производится строго в руки.

Законодатель не приводит ограничений по форме выплаты. Будет это выплата наличными или перевод на реквизиты банковской карты, решение принадлежит сотруднику. Работодателю категорически запрещено принуждать сотрудников к участию в зарплатных проектах или прочих активностях. Сотрудник имеет право предоставить реквизиты любого банка по своему усмотрению, написав .